L’intéressement est un dispositif facultatif dont l’objet est de permettre à l’entreprise d’associer collectivement les salariés aux résultats et aux performances de l’entreprise.

1/ La mise en place de l’intéressement des salariés

1.1 Pourquoi le mettre en place ?

La mise en place de l’intéressement au sein de l’entreprise permet de rémunérer la performance collective, en fonction de critères pertinents et définis au préalable, et ainsi de renforcer la cohésion des salariés, d’améliorer la productivité, la qualité et les performances (art. L.3312-1 c.trav.).

Les avantages pour l’entreprise :

- les sommes versées sont déductibles du bénéfice imposable de l’entreprise ;

- les sommes versées sont exonérées de charges sociales, dans la limite des plafonds ;

- les sommes versées sont exonérées de forfait social pour les entreprises entre 1 et 250 salariés.

Les avantages pour les salariés :

- la prime d’intéressement est exonérée de cotisations sociales, sauf CSG et CRDS ;

- si elle est investie sur un plan d’épargne, elle n’entre pas dans le calcul de l’impôt sur le revenu ;

- si elle est placée sur un plan d’épargne, elle peut être complétée par un abondement de l’entreprise.

1.2 Qui peut le mettre en place ?

Toute entreprise de droit privé, quelles que soient la nature de son activité et sa forme juridique, mais également un groupe constitué par des entreprises juridiquement indépendantes ayant établi entre elles des liens financiers et économiques (art. L.3312-2 c.trav.).

Celle-ci doit être, à minima, composée d’un salarié (qui ne soit pas le chef d’entreprise).

1.3 Qui peut en bénéficier ?

L’intéressement a un caractère collectif. Cela implique que tous les salariés, quelles que soient les particularités de leur contrat (salariés en CDD, apprentis, en contrat de professionnalisation, travailleurs à domicile, travailleurs temporaires, etc.) doivent en principe en bénéficier.

Dans les entreprises entre 1 et moins de 250 salariés : le chef d’entreprise et, s’il s’agit de personnes morales, les présidents, directeurs généraux, gérants et membres du directoire (art. L.3312-3 c.trav.).

1.4 Comment le mettre en place ?

En principe :

- Par convention ou accord collectif de travail ;

- Par accord entre l’employeur et les représentants d’organisations syndicales représentatives dans l’entreprise ;

- Par accord conclu au sein du CSE ;

- A la suite de la ratification, à la majorité des deux tiers du personnel, d’un projet d’accord proposé par l’employeur ;

- Dans les entreprises de moins de 11 salariés dépourvues de délégué syndical ou de CSE : par décision unilatérale ;

- Depuis la Loi n°2022-1158 du 16 août 2022, le dispositif d’intéressement peut être également mis en place par décision unilatérale dans une entreprise, lorsqu’aucun accord d’intéressement de branche agréé ne la couvre, si l’entreprise emploie moins de 50 salariés et est dépourvue de délégué syndical ou de CSE et quand l’entreprise emploie moins de 50 salariés et compte au moins un délégué syndical ou est dotée d’un CSE (art L.3312-5 c. trav.).

1.5 Peut-on appliquer les dispositions prévues par un accord de branche ?

Dès lors que l’accord de branche est agréé, toute entreprise peut faire application du dispositif prévu par cet accord, dans les conditions suivantes :

- Les entreprises comptant 50 salariés et plus doivent conclure à cet effet un accord selon les modalités prévues pour les accords d’intéressement, de participation ou les plans d’épargne salariale ;

- Les entreprises comptant moins de 50 salariés ont la possibilité :

- de conclure un accord selon les modalités propres aux accords d’intéressement, de participation et aux plans d’épargne salariale,

- d’opter pour l’application directe du dispositif prévu par l’accord de branche, au moyen d’un document unilatéral d’adhésion si l’accord de branche prévoit cette option et propose sous la forme d’un accord-type prévoyant les différentes options laissées à l’employeur.

En cas d’options laissées par l’accord de branche :

- Si l’adhésion prend la forme d’un accord d’entreprise : les signataires de l’accord d’entreprise doivent indiquer dans l’accord la ou les options proposées par l’accord de branche choisies ou, si l’accord de branche le prévoit, le contenu des choix laissés à l’entreprise ;

- Si l’adhésion prend la forme d’un document unilatéral : ce document doit indiquer les choix retenus parmi les options laissés par l’accord-type de branche (art D.3345-7 c. trav.).

1.6 Quelle est la durée de l’accord d’intéressement des salariés ?

L’accord d’intéressement est conclu pour une durée comprise entre 1 et 5 ans. (art L.3312-5 c. trav.)

Attention, l’accord doit être conclu avant le 1er jour de la 2ème moitié de la période de calcul suivant la date de sa prise d’effet.

Exemple : un accord retenant une période de calcul annuelle, lorsque l’exercice coïncide avec l’année civile, doit être conclu au plus tard le 30 juin de l’année N pour être applicable à partir de cette même année N.

1.7 Quelles sont les limites ?

Plafond global : maximum 20% du total des salaires bruts de l’année en cours ou du revenu professionnel des dirigeants imposés à l’IR au titre de l’année précédente.

Plafond individuel : maximum 75 % du PASS (soit 32 994 €).

2/ Comment fixer les formules de calcul et de répartition de l’intéressement des salariés ?

2.1 Comment fixer la formule de calcul ?

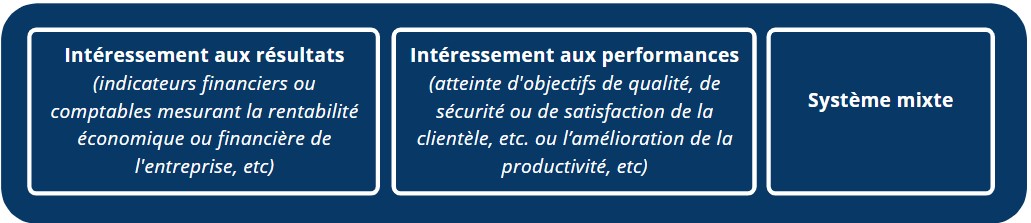

L’intéressement doit présenter un caractère aléatoire et résulter d’une formule de calcul claire, faisant appel à des éléments objectivement mesurables. La formule de calcul est liée aux résultats ou aux performances de l’entreprise et doit faire appel à des éléments objectivement mesurables (résultats, ratios…) (art. L.3314-2 c.trav.).

Dans un groupe, les résultats de l’une ou plusieurs de ses filiales peuvent être utilisés dans une entreprise dès lors que, à la date de conclusion de l’accord, au moins deux tiers des salariés de ces filiales situées en France sont couverts par un accord d’intéressement.

En principe, les objectifs sont appréciés sur une période annuelle, ou sur une période d’une durée inférieure, exprimée en nombre entier de mois au moins égal à trois. Il est possible de compléter par un objectif pluriannuel (cela ne signifie pas qu’une formule pluriannuelle puisse se substituer à la formule annuelle ou infra-annuelle, la formule pluriannuelle ne vient qu’en complément).

2.2 Comment fixer la formule de répartition pour l’intéressement des salariés ?

La répartition de l’intéressement entre les bénéficiaires de l’intéressement peut être (art. L.3314-5 c.trav.) :

- Uniforme, c’est-à-dire égalitaire.

- Proportionnelle aux salaires. Attention, pour les dirigeants, la répartition prend en compte la rémunération annuelle ou le revenu professionnel imposé, dans la limite d’un plafond égal au salaire le plus élevé versé dans l’entreprise.

- Proportionnelle à la durée de présence dans l’entreprise au cours de l’exercice de référence. Attention, certaines périodes sont assimilées à des périodes de présence (congés payés, congé maternité, congé d’adoption, congé de deuil, suspension du contrat de travail consécutive à un accident du travail ou une maladie professionnelle, période de mise en quarantaine).

- Sur la base d’une prise en compte conjointe de plusieurs de ces critères.

La répartition ne peut en revanche pas dépendre des performances individuelles des salariés, des qualités personnelles des salariés, des catégories professionnelles.

3/ Des modalités d’intéressement peu exploitées

3.1 Les unités de travail

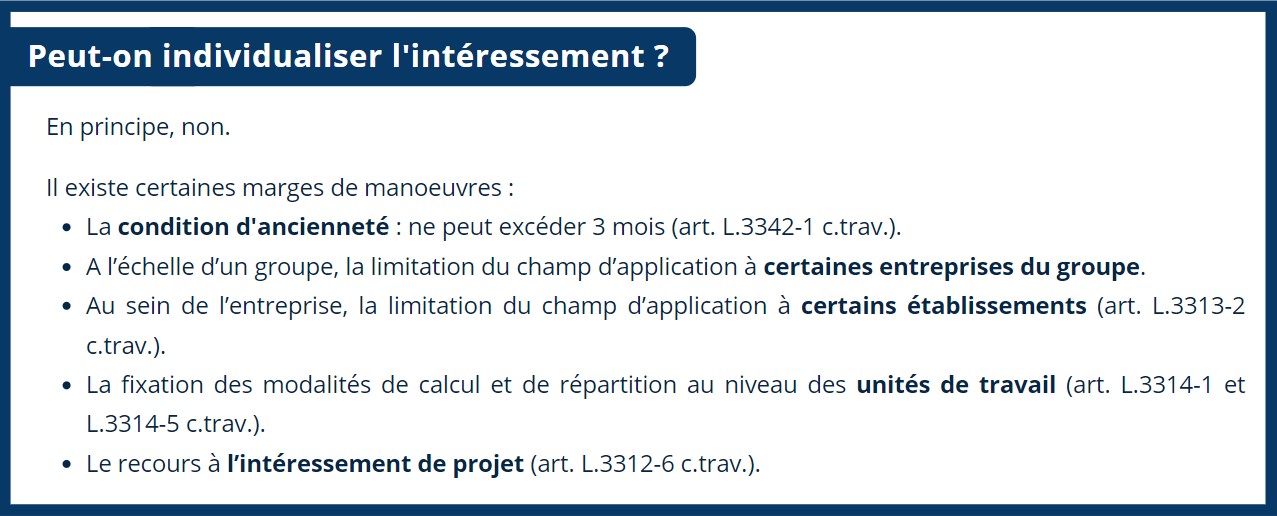

La fixation des modalités de calcul et de répartition peut être effectuée au niveau de chaque unité de travail (art. L.3314-1 et L.3314-5 c.trav.).

L’unité de travail est mentionnée dans le code du travail mais n’est pas définie. L’Administration considère que l’unité de travail, de fait, renvoie à différentes structures qui sont fonction de l’activité exercée par l’entreprise pendant la durée de l’accord.

- Il peut s’agir d’un bureau d’un service, d’un atelier, d’une unité de production, d’un magasin, etc.

- Ces structures doivent présenter un caractère de stabilité suffisant afin qu’elles soient compatibles avec les périodes de calcul retenues dans l’accord.

- L’Administration considère que les salariés appartiennent à la même unité de travail pour les raisons suivantes :

- ils travaillent habituellement ensemble ;

- ils ont des contenus de travail (tâches) et conditions de travail proches ou identiques ;

- ils sont placés sous la responsabilité d’un même encadrement.

- L’unité de travail ne peut se confondre avec une catégorie de salariés.

3.2 Le supplément d’intéressement

L’employeur qui a déjà attribué de l’intéressement à ses salariés peut décider de leur verser, en plus du montant de base, un supplément au titre de l’exercice clos (art. L.3314-10 c.trav.).

Intérêts :

- la décision de verser un supplément d’intéressement est discrétionnaire ;

- la décision est prise une fois l’exercice clos ;

- le montant est fixé librement par l’entreprise ;

- les modalités de répartition entre les bénéficiaires sont fixés dans l’accord d’intéressement; à défaut, la répartition se fait dans les conditions identiques à celles prévues dans l’accord initial.

Limites :

- l’accord d’intéressement doit prévoir cette possibilité ;

- des sommes doivent avoir été versées au titre de l’intéressement de l’exercice concerné ;

- le supplément d’intéressement est collectif, tous les salariés et dirigeants entrant dans le champ d’application de l’accord initial doivent percevoir le supplément d’intéressement, sans qu’i soit possible de le limiter à certaines unités de travail.

3.3 L’intéressement de projet

Projet externe : dans les entreprises ou les groupes disposant d’un accord d’intéressement et concourant avec d’autres entreprises à une activité caractérisée et coordonnée, un accord peut être conclu pour prévoir que tout ou partie des salariés bénéficie d’un intéressement lié à ce projet (art. L.3312-6 c.trav.).

Projet interne : dans les entreprises disposant d’un accord d’intéressement, cet accord peut comporter un intéressement de projet définissant un objectif commun à tout ou partie des salariés de l’entreprise (art. L.3312-6 c.trav.).

Intérêts :

- possibilité de l’instaurer au niveau de l’entreprise, de tout ou partie des entreprises du groupe, inter-entreprises ;

- possibilité de s’affranchir des périmètres de l’établissement et de l’unité de travail ;

- possibilité de motiver les salariés affectés à un projet déterminé ;

- prise en compte de la durée réelle du projet, sans pouvoir excéder 5 ans.

Limites :

- un accord d’intéressement doit être applicable et appliqué dans chaque entreprise concernée ;

- les sommes versées au titre de l’intéressement de projet sont prises en compte pour déterminer le dépassement de plafond ;

- le projet et les objectifs doivent être précisément définis ;

- les participants au projet doivent être clairement identifiés.

4/ Comment sécuriser les accords d’intéressement ?

Depuis le 1er janvier 2023, les accords d’intéressement déposés sur la plateforme TéléAccords ne sont plus soumis au contrôle de forme de la DDETS, mais uniquement au contrôle de fond des organismes de recouvrement.

La DDETS délivre un récépissé attestant du dépôt de l’accord et transmet sans délai les documents à l’Urssaf.

Contrôle du contenu de l’accord ou du plan par l’URSSAF :

- Premier délai : 3 mois

- Pour demander le retrait ou la modification des clauses contraires aux dispositions légales et réglementaires, à l’exception des règles relatives aux modalités de dénonciation et de révision des accords.

- A l’issue de ce premier délai, et en l’absence d’observations, les exonérations fiscales et sociales sont réputées acquises pour l’exercice en cours.

- Second délai : 2 mois

- A l’issue de ce délai, en l’absence de demandes de retrait ou de modification de clauses contraires aux dispositions légales par l’URSSAF, les exonérations fiscales et sociales sont réputées acquises pour toute la durée de l’accord.

Sur le même sujet, vous pouvez consulter notre article : Epargne salariale : contrôle des accords.